Ogunsen: en uppdatering

Konsultföretaget Ogunsen lämnade en vinstvarning för Q2:an där en kraftig lönsamhetsförsämring redovisades. Aktien är ner rejält sedan toppen i februari och likaså sedan min tidigare analys

Det går att konstatera att min Ogunsen analys som skrevs i fjol hittills inte åldrats särskilt väl. Nu, med drygt 9 månaders mer kunskap och ett dystrare sentiment mot konsulter, tänkte jag ge en uppdatering kring min syn på investeringscaset.

Bakgrund

Ogunsen, som tidigare gick under namnet SJR, är ett bemannings- och konsultbolag med inriktning mot primärt ekonomi och finans. Omsättningen delas upp i två segment: konsultuthyrning och rekrytering, där konsulter står för 90% av intäkterna och rekrytering för de resterande 10%. Lönsamheten är klart bättre i segmentet rekrytering.

Största ägaren är grundare, styrelseordförande och tidigare VD Per Ogunro med 18,1% av kapitalet och drygt hälften av rösterna. VD Kent Sangler äger aktier för endast några 100 000, och det är ett genomgående mönster i ledningen och styrelsen. Koncernen går under varumärkena SJR och Wes. Kunderna innefattar bland andra Scania, Erik Penser Bank och Första AP-fonden.

Från SJRs hemsida

Ogunsen har en gedigen historik och finansiell ställning. De senaste 7 åren har bolaget snittat:

CAGR omsättning: 6,4%

CAGR vinst: 7,6%

Vinst/FCF: 100%

Cash Conversion: 99,2%

ROIC: 100%+

Rörelsemarginal: 9,3%

Den finansiella risken är låg/obefintlig givet en nettokassa om 34 MSEK. Exklusive IFRS 16 uppgår nettokassan till 54 MSEK, motsvarande 16% av börsvärdet.

Q2 2023

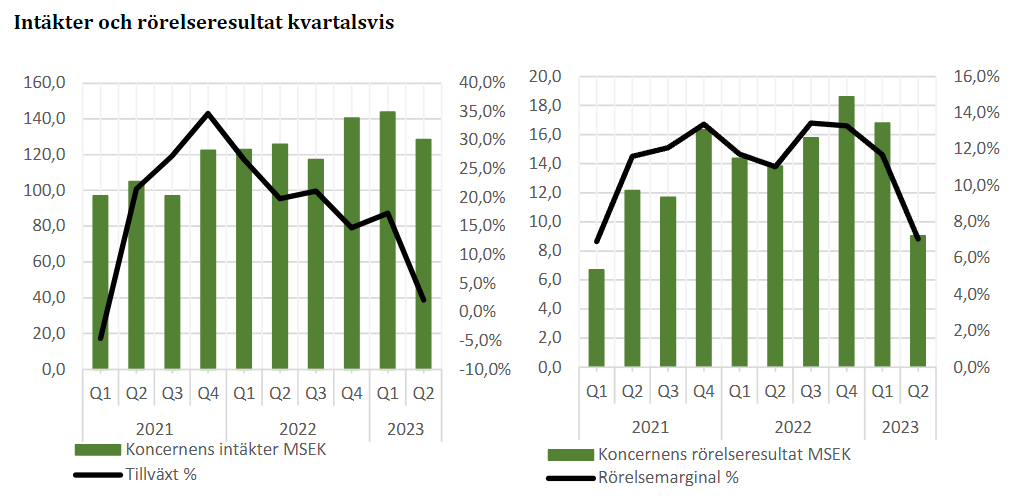

I det andra kvartalet som Ogunsen vinstvarnade inför redovisades en något ökande omsättning, men en rörelsemarginal som sjönk med 3,9 procentenheter till 7%. I VD-ordet skriver Kent Sangler att:

“Lönsamheten under andra kvartalet minskar på grund av något högre personalkostnader och ökade kostnader för verksamheten, däribland kostnader för utveckling av verksamheten och framtida expansion.”

Jag tror att lönsamhetstappet främst är hänförligt till löneinflation och en svagare marknad.

Det var segmentet konsultuthyrning som upplevde den kraftigaste lönsamhetsminskningen med en rörelsemarginal på blygsamma 3,8% (6,3%). Rekryteringssegmentet uppnådde en rörelsemarginal om 34,5%, och stod därmed för drygt hälften av vinsten. Inledningsvis i kvartal 3 har ledningen observerat en något lägre efterfrågan jämfört med den mycket starka Q3:an 2022.

Från Q2-rapporten, sida 3

Framtiden

Situationen med en svagare marknad i kombination med löneinflation kommer troligtvis dröja sig kvar under 2023 och en bra bit in på 2024. Signifikanta vinstminskningar är således att förvänta sig de kommande kvartalen. För helåret 2023 räknar jag med en EPS omkring 3,30 i mitt basscenario, -28% från 2022. Det ger ett förväntad P/E på 9,5 och EV/EBIT 6. Jämförelsevis har Ogunsen de senaste 7 åren värderats till P/E 15 och EV/EBIT 10. Jag tror på något minskad omsättning för det andra halvåret 2023, men att den ändå står sig hyfsat stadigt eftersom bank och finans troligtvis är en tämligen stabil nisch.

Sedan 2021 har Ogunsen initierat tre finansiella mål. De lyder:

Dubblera omsättningen inom fem år (15% CAGR)

Uppnå en genomsnittlig rörelsemarginal om minst 10%

Dela ut minst 60% av nettovinsten

Jag tror att tillväxtambitionen är alldeles för optimistisk. 15% årlig tillväxt är betydligt högre än det historiska snittet och skulle kräva ett kraftigt tagande av marknadsandelar. Det känns särskilt osannolikt med tanke på osäkerheten kring hur djup lågkonjunkturen blir. Jag tror på lång sikt att Ogunsen kan uppnå en omsättningstillväxt omkring 4-5%, vilket är i linje med branschen i stort.

Lönsamhetsmålet med en rörelsemarginal om minst 10% är rimligt tror jag, under en “normal” konjunktur”. Ogunsens genomsnittliga EBIT-marginal de senaste 15 åren är 9,5%. På 7 års horisont har den uppgått till 9,3%. Verksamheten är cyklisk i sin natur, så avvikelser kommer förekomma periodvis.

Utdelningspolicyn är något för konservativ enligt mig, eftersom verksamheten är i mycket lågt behov av kapitalinvesteringar. Jag tippar på en utdelningsandel på drygt 80-90%, vilket stödjs av historiken.

En överblick på Ogunsens historiska omsättningstillväxt och rörelsemarginal

Värdering

Som värderingsmetod har jag i tre scenarion prognostiserat Ogunsens omsättning, vinstmarginal, vinst och utdelning tre år i framtiden och satt en vinstmultipel på detta för att få fram ett estimerat börsvärde.

I mitt basscenario ser jag en utmanande marknad genom 2023 och större delen av 2024 med något minskande omsättning och tydligt försämrad marginal. 2025 återvänder tillväxten, men med en marginal under den långsiktiga målsättningen. Den konjunkturkänsliga affärsmodellen förtjänar en rabbat, likaså gör ledningens klena aktieägande. Jag tycker ändå att aktien är värd 12x årsvinsten, givet en kapitallätt affärsmodell, låg finansiell risk och mina estimat om framtida tillväxt. Med nettokassan och utdelningar adderat ger det ett prognostiserat equity value om 580 MSEK (54 kr/aktie), cirka 70% upp från torsdagens stängningskurs.

I ett negativt scenario blir lågkonjunkturen långvarig med negativ omsättningstillväxt och en betydligt försämrad marginal (se pessimistiskt scenario, bild 2). I ett positiv scenario blir svackan kortvarig och Ogunsen lyckas hålla uppe marginal tämligen väl med high-single digit tillväxt 2025 (se optimistiskt scenario, bild 3).

Slutsats

Ogunsen är ett välskött bolag som möter en tuff marknad ett antal år framöver. Jag ser, precis som i min förra analys, fortsatt risk i bolagets cyklikalitet och det låga aktieägandet hos ledningen. Skulle lågkonjunkturen bli lång och djup i kombination med utebliven tillväxt långt in i framtiden och kraftigt försämrad marginal är aktien ett dåligt köp härifrån. Om Ogunsen å andra sidan hanterar lågkonjunkturen hyfsat väl och återvänder till ensiffrig tillväxt med låg CapEx och en marginal i linje med målsättningen är aktien billig på dagens kurs. Jag tror att det senare är mer sannolikt än det tidigare, men att nedsidan är låg i bägge fall. Jag äger fortsatt aktier i Ogunsen och har köpt mer efter vinstvarningen, stor- till medelstor position.

Om du är intresserad av mer av det jag skrivit kan jag rekommendera att du tar en titt på SparaCash. Här finns det artiklar om bolagsrapporter (Resultaträkning, Balansräkning, Kassaflödesanalys) och Screeners som jag skrivit.